|

不支持Flash

|

|

|

加息了盲目退保不划算 可考虑退保替代措施http://www.sina.com.cn 2007年03月23日 10:36 广州日报

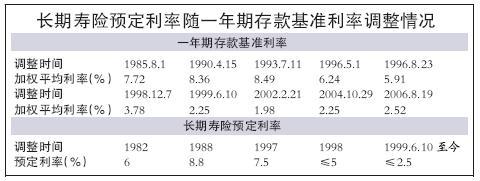

作者:吴倩 “进入加息周期,手中的保险产品的收益优势逐渐丧失,是否该及时退保?” “三番两次地加息,保监会迟早要提高保险的预定利率,以后买同样的保障保费可能更便宜。是否应该等一等再投保?” “该如何投保才能减少将来可能再次加息带来的潜在损失?” 加息,直接牵动了众多投保市民和准备投保市民的神经。 保单持有人A先生:该不该退保? A先生三年前投保了5万元保额的人寿保险,20年交费,两年来已交了近9000元的保费。投保时,A先生最看重该保险每满三年可给付2500元的生存保险金。 但加息后,A先生算了一笔账,一年期存款基准利率上调至2.79%,超过寿险产品预定利率上限2.5%,扣除利息税后2.232%的利率也已逼近大部分保险产品的预定利率,三年期、五年期的税后利率更是已达3.168%、3.528%,远高于保险预定利率。 投入保费越来越多,收益率也被逐渐摊低,这么长时间的保险,是否该退掉? 策略:退保前查清现金价值 A先生购买的传统寿险产品在加息后,保单收益确实是降低了。 但如果中途退保,保险公司先要扣除一定的退保费用,市民能够拿回的只是保单的现金价值,所以,在决定退保前,先应仔细地查看保单附带的“现金价值表”,推算清楚,退保投资后带来的收益,与退保损失相比,是否会得不偿失。 像A先生这样投保时间比较短的,最好不要退保。像一些长期性寿险险种,保户第一年退保,很可能一分钱也拿不到,第二年退保,也只能拿回所交保费的80%。 而随着保险年度的增加,保单的现金价值逐年增多,投保时间较长的市民退保损失会逐步减少,但总的来看,退保的损失仍然很大。比如,一款长期重大疾病保险,25岁女性投保10万元保额,交费20年,年缴保费近3000元,要到第30个保单年度后才能把保费全额拿回(见下表)。 并且,传统寿险产品的保障功能强于投资型保险,这是其他金融产品不能替代的。

考虑退保替代措施 市民不妨考虑利用自己保单所能提供的一些功能,来减少加息带来的潜在损失。 1.申请保单贷款,从保险公司取得周转资金,将这笔贷款投资于高利率的其他金融产品,只要保单贷款利率低于所投资产品的收益率,就可以达到保障和投资两不误。 2.变更为展延定期保险,在不变更原保额的前提下,可采用一次付清方式购买定期寿险,改保后,保险金额不变,但保险期限要根据保单上的现金价值重新进行推算。对于身体健康状况不错的保户,可考虑此措施。 3.采用减额缴清方式,保户以保单现金价值将原合同变为一次缴清保费的同类保险,保险期限不变,但会降低原保单的保险金额。身体健康状况衰退的保户,可考虑此措施。 币待购者B先生:等等再买更便宜? 加息了,对市民来说,不仅现有保险的吸引力会相对降低,而且,对保监会调高寿险产品预定利率的预期也愈发强烈。 毕竟,从过去的经验来看,保险尤其是寿险产品的预定利率很可能会在一定时期后进行调整,在央行上一个降息周期中,保监会就调整了4次预定收益率。 而预定利率调高了,购买同样的保障可能只需要缴纳更少的保费。 有保险公司人士算了一笔账:目前保险产品的预定利率为2.5%,如果一个30岁的男士,投保20年缴费的传统终身型寿险产品,假设预定利率能提高到3%,那么,所交的保费将下降13%左右。也就是说,该男士原来每年要缴保费2700元,调高利率后,该男士每年需要缴交的保费将降低到2347元,20年下来将少缴付7020元保费。 策略:投资型无须持币等待 到底该不该等保费调低点再买保险呢? 对于分红险、投资连接险、万能险等投资型保险,因为其回报率本身会随着利率波动,市民大可不必持币等待,但要注意,加息对它们的影响很难一概而论。 如,目前分红险的主要投资渠道为国债、存款、基金和大型基础设施建设,加息后,保险公司的新增投资收益有望提高,分红险的收益有望水涨船高。 而投资连结保险主要有保守型、稳健型与激进型三种账户,其中激进型账户往往多投资于股市,加息或对股市造成一定的压力,可能会对其收益产生一定的不利影响。 万能险的投资渠道则主要在存款、国债等与利率密切相关的市场,从长期看,万能险的投资收益也会随加息有所提高。 非投资型可先考虑短期险种 而对有意选择非投资型险种的市民来说,则可考虑首选一些纯保障型的短期险种。 如,一些需要寿险保障的市民,可优先考虑意外险和定期寿险,而非两全寿险。意外险和定期寿险通常期限不会太长,且保费低、保障性强,储蓄功能不强。一般不受利率变动的影响,或受利率变动影响较小,相对而言,投保此类产品可少交保费获得较高保障,剩余保费可用来分享加息收益。 而对健康险有需求的市民来说,已去除了返还功能的重大疾病险和短期的住院医疗保险,加息本身对其没有太大影响,在选择时不必也不适合以投资的眼光来考虑。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||